上海新金融研究院特邀专家 林采宜2014年,P2P网贷行业多项指标实现翻番。各路资本抢滩P2P,资本流入呈井喷式增长

上海新金融研究院特邀专家 林采宜

2014年,P2P网贷行业多项指标实现翻番。各路资本抢滩P2P,资本流入呈井喷式增长。PE/VC对P2P网贷行业的平均估值呈上升趋势,估值膨胀已连续两个季度大幅超过互联网金融上市公司的市值增长。

融资者资信不透明 网贷综合融资成本高企

目前,小微企业短期资金需求已成为网贷行业资产端的主要需求,多数平台人均融资额在100万以下(56.7%),融资周期多在3个月以内(65.2%)。

然而,资信不透明导致网贷综合融资成本高企,其中非息费用占比较高。根据工商总局数据显示,截至2013年底全国工商登记注册企业1527.8万户、个体工商户4564.1万户,已被人行企业征信系统覆盖的仅占32%,仍有近4000万的企业、商家成为人行征信体系的“陌生人” ,而其中大多为小微企业。缺乏融资主体资信数据目前是网贷平台资产风险管理所面临的最主要问题。

由于融资主体资信透明度低,引进担保公司、收取高额担保费和平台费成为P2P网贷平台控制风险的主要手段,融资者除了支付投资人的利息,还要支付给P2P平台借款服务费、分期服务费、期初服务费等平台费用以及各种担保费用,由此造成综合融资成本的大幅上升。以融资10000元、12个月为例,根据借款人信用等级高低和抵押或质押物的不同,在宜人贷、人人贷、陆金所等部分平台的融资成本大约在660~2219.9元之间;按照等额本息还款方式测算,借款人综合贷款利率在11.97%~29.14%之间。三个平台综合贷款利率的上限均超过25%,其中宜人贷融资成本的上限较高,达2219.9元,对应的年化利率超过29%。其中平台费、担保费等非息费用占比在总融资成本中占比为34%~70%。

当前利率水平下,网贷商业模式不可持续

根据《2014年中国网络借贷行业年报》披露的数据,2014年近半数P2P平台实际融资成本在20%以上,高于线下小贷公司和民间借贷的平均利率 。随着经济增长放缓,劳动力成本、资金等多重压力增大,目前中小微企业净资产的利润率仅5%~8%,但财务费用却增加明显。2014年上半年,规模以上工业企业财务费用同比增长16.5%,其中小微企业财务费用增长17.5%(鉴于风险考量,目前银行对中小企业的贷款利率普遍上浮30%以上) 。

截至2014年底互联网理财用户已达7849万人 ,即便其中仅有10%风险偏好较高、愿意尝试P2P理财,也将提供784.9万人的潜在市场。P2P投资者规模高速增长,且发展空间巨大。但与此相比,有效的融资需求明显不足,P2P平台上优质融资标的“僧多粥少”,目前满标(满标是指一个融资项目在设定期限内足额筹集到所需资金)用时日益缩短,投资者“资金站岗”现象普遍。2015年1月份,在网贷之家统计的31个样本平台中,20个平台平均满标用时不足1分钟,占比达64.5%。其中10个平台投资者的资金闲置周期超过4天(含),占比32.2%。

由于有效融资需求不足,优质资产拓展难度日益加大,成为困扰网贷行业发展的一个重要原因。对于部分已获得融资的平台,注入资本难以转化为业务规模的高速增长。

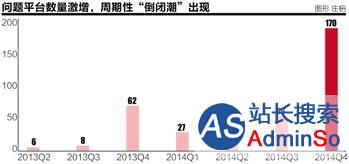

2014年下半年以来,因风控等管理问题导致限制提现或暂停经营的平台数量不断增加。尤其是,2014年四季度网贷行业屡屡爆出大额违约事件,引发P2P平台出现 “倒闭潮”。问题平台数量达170个。其中排除诈骗、跑路平台后,共有102个平台出现提现困难或暂停运营等管理问题,占比达60%。

P2P网贷行业将出现明显的洗牌和“去泡沫化”

由于缺乏准入门槛、行业标准和有效监管,部分P2P平台以资金池形式非法集资,造成高收益的“庞氏骗局”,严重冲淡了P2P行业中正规企业的社会地位和品牌价值。与此同时,部分银行、券商、上市公司等资本大鳄已在抢滩P2P平台,在产品严重同质化的情况下,由于竞争激烈,P2P平台的获客成本大幅提升。目前获取一个注册用户的成本约60~80元,一般转化率约10%,按此估算,一个有效投资客户的获客成本达600~800元 ,其运营成本压力可见一斑。

由于网贷行业风险频发,2015年将成为监管之年。预计P2P平台的准入门槛、风控要求都会进一步明确和提高,网贷行业将面临重新洗牌。不达门槛、违规操作、经营不善的网贷平台将淘汰,资金端、资产端、资本端将在网贷市场重新分布,P2P行业消肿去泡沫的过程即将开始。

在P2P网贷“剩者为王”的时代,资产端风险定价能力将成为平台最核心的竞争力;长期看,能否在风控、定价方面形成差异化竞争优势,将成为网贷平台生存和发展的关键。

2014年以来,众多P2P平台逐渐聚焦资产端垂直细分领域,通过发挥行业背景优势,更有效地掌握资产端真实情况,藉以破解风控问题。资本端也已注意到网贷行业这一差异化竞争的趋势,垂直细分领域是否具有独特性已成为PE/VC重要的考量因素之一。在已获得融资的网贷平台中不乏这样的案例,如专注信用贷款的拍拍贷、人人贷、宜人贷等,专注供应链金融的国湘资本以及各上市公司系网贷平台,专注汽车质押贷款的微贷网,专注农村金融的翼龙贷,以及专注于短期融资的短融网等。

以某个细分领域作为切入点,在有效控制资产端成本同时,将更多资源投入资金端,吸引流量、打造口碑,并以此为基础进一步实现资产端多元化,正在成为P2P平台重要的发展脉络。

(作者系国泰君安证券首席经济学家,本文由作者与尹俊杰共同完成。因版面有限,本文有删节,全文请参见上海新金融研究院网站:www.sfi.org.cn)(编辑 马冬冬)

声明:本文内容来源自网络,文字、图片等素材版权属于原作者,平台转载素材出于传递更多信息,文章内容仅供参考与学习,切勿作为商业目的使用。如果侵害了您的合法权益,请您及时与我们联系,我们会在第一时间进行处理!我们尊重版权,也致力于保护版权,站搜网感谢您的分享!