(原标题:应对未富先网贷,报告建议两维度构建P2P风险缓释机制) 互联网金融的发展,对于推动我国金融体系升级换代,促进数字普惠金融和经济可持续发展都具有重要意义。 但这一过程中,互联网金融个体网络借贷(P2P)市场因其发展快、规模大、风险事件频发而备受关注

(原标题:应对未富先网贷,报告建议两维度构建P2P风险缓释机制)

互联网金融的发展,对于推动我国金融体系升级换代,促进数字普惠金融和经济可持续发展都具有重要意义。 但这一过程中,互联网金融个体网络借贷(P2P)市场因其发展快、规模大、风险事件频发而备受关注。

日前,北京大学数字金融研究中心发布课题报告《网络借贷风险缓释机制研究》(下称《报告》)称,我国网络借贷是经济发展水平仍然较低、资本市场不发达、没有完善征信系统、没有严格系统的监管机制、没有对相关业务详细统计、公众习惯刚性兑付的情况下,大量个体投资人对大量个体借款人间展开的借贷业务,如果不采取缓释措施,可能引发较大风险。

定位难度较大

自从2006年,宜信在北京成立,推出个人对个人的信用借款以来,到2014年,根据网贷之家的统计,中国网络借贷成交量已经达到411亿美元,超过同期的美国(104 亿美元)和英国(24 亿美元),成为全球最高。2017年,网络借贷成交量达到28048亿元人民币,历史累计成交量在2017年底已经超过6万亿元。

资料来源:清华大学国家金融研究院互联网金融实验室,网贷之家。

此外,网络借贷风险频发,问题平台数已经超过三分之二、还有不少平台风险尚待暴露。

2015年12月,宣称“互联网金融+融资租赁”的A2P(Asset to Peer)经营模式的平台e租宝被警方立案侦查。事后查明,e租宝非法集资达500多亿元、涉案投资人数达到90多万人。这一标志性风险事件说明络借贷因涉及人群广泛,风险事件社会影响大而需引起高度关注。

截至2017年12月,我国累计出现网络借贷平台数为5970家,正常运行平台为1931家,即累计有4039 家平台退出市场。

针对我国P2P市场发展快、规模大,风险事件频发,不乏借着互联网金融名义进行的非法活动的现象,2016年8月,《网络借贷信息中介机构业务活动管理暂行办法》出台,明确要求网络借贷平台应在信息中介定位下,以小额分散为原则,服务小微企业、个体经营者和个体消费者。根据这个定位,网贷平台理应仅仅是为有投资需求和融资需求的借贷双方提供一个信息交流的平台,本身不应有任何信用担保功能。

根据2017年末P2P网贷风险专项整治工作领导小组办公室下发的“57号文”要求,监管部门原定各地要在2018年4月底前完成主要P2P机构的备案登记工作、最迟 2018 年 6 月底之前全部完成网贷备案。

《报告》认为,尽管目前尚无从得知延期消息的真假,但此类传言在一定程度上反映出网贷行业各方目前对于下列两个重要问题尚未形成共识:第一,在信息中介定位下,网络借贷平台存活并获得可持续的增长、切实服务中国小微企业和消费者的前景如何? 第二,如何缓释现有1000多家网络借贷平台在这些年运营中积累的各类风险,避免触发系统性金融风险?

未富先网贷

在欧美主要发达国家,人均消费贷交易规模随着国家经济发展水平的提升、消费贷融资规模呈现逐步增长的态势。其中,美国网络消费贷的发展速度比欧洲更快。2015年,美国的人均GDP约为5.6万美元,为英国人均GDP的1.3倍、德国的1.4倍,但同期美国消费贷的人均交易额却达到2.8万美元,约为英国的2.9倍,德国的4.3倍。

中国网贷发展的情形则属于“未富先网贷”。2015年中国的人均GDP约为美国的15%,然而中国人均网络筹资额却高达3万美元。虽然2016和2017年由于借款项目数的增长超越了行业规模增长的速度而导致人均借款额有所下降,但仍然与不少发达国家的人均消费贷水平相当。

此外,《报告》通过分析我国网络借贷平台的演化路径发现,目前我国网络借贷行业因为存在资金池、刚性兑付等现象,和不需要资本金门槛、只需备案就可以获得准入的纯粹信息中介有相当的距离,并存在多重风险。

由于网络借贷支付成本高、不少平台没有足够多的投资人和借款人、大部分平台轻风控且大数据分析能力弱等因素,该行业出现了资金池,拆标打包、自动投标和债权转让等原本可以提高网络借贷效率的方式出现异化,平台偏离信息中介定位,风险很大。

《报告》梳理了网络借贷可用于分散风险的六类方式:无担保、自行担保、第三方担保、相互保险、保险公司信用保证险和资产证券化,并列举了其中符合信息中介定位的方式。《报告》认为,在现有风险分担模式下,要求平台短时间内迅速转型为纯粹信息中介具有较大困难,单独使用其中某一种符合信息中介定位的风险分散方式都不足以保障网络借贷市场风险的释放。

例如,在理想状况下,第三方担保、信用保证险可以帮助缓释网络借贷平台风险,但是因为各自特色和相关规定,这两类方式当前尚不足以缓释全行业风险。相互/互助保险是一种可以探索的模式,但实施需要相关牌照,还要防止出现新的资金池。资产证券化这一模式在资本市场比较发达的英美等国也在探索和初步发展中,对仍是发展中国家、资本市场尚不发达的中国而言,采用该模式缓释网络借贷风险的可能性同样较小。

两个维度构建P2P风险缓释机制

基于上述原因,《报告》建议,我国需要多管齐下并探索新的风险分担模式。《报告》认为,只要不存在资金池,自动投标、债权转让等工具仍然可以在提高资金配置效率、更好服务中小微企业和个体消费者方面发挥很大作用。因此要结合我国实际,让网络借贷平台成为中国特色的信息中介。而这一定位的底线,是没有资金池、但是有强大的风控能力。

要实现这一目标,在构建风险缓释机制方面,《报告》提出了从短期如何消化存量和长期如何让平台健康发展两个角度的建议。

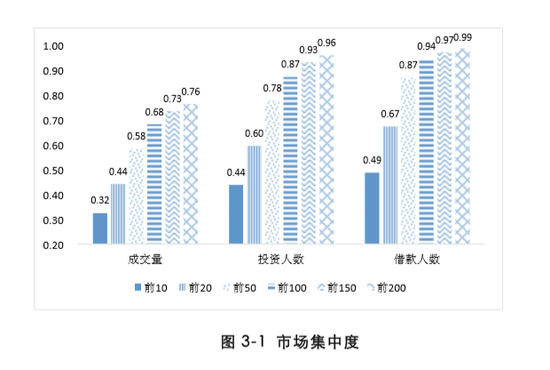

短期内,要防范年度交易量近三万亿、贷款余额过万亿的网络借贷市场出现大规模的风险爆发,首先需要对市场结构有更深入的观察。研究显示,我国网贷市场集中度很高。高的市场集中度意味着,虽然有近两千家平台正常运营,但需要重点监测的主要是其中的十分之一左右。

就短期如何消化存量来说,《报告》建议:一是要建立准入机制,平台应持牌经营;二是要建立网贷准备金制度,要求网络借贷平台在监管部门存放一定资金,以应对极端、严重的资产违约风险;三是要落实资金存管,取缔“存而不管、部分存管”的平台;四是要建立平台停业、跑路等风险处置预案,强调平台倒闭不代表现有债权债务关系解除;五是要及时获取平台经营基本数据,建立预警模型。

从长效机制角度来讲,《报告》对缓释风险的建议主要有:第一,加强互联网金融基础设施建设,容许资质良好的平台接入央行征信系统、建立并完善网络借贷征信系统,降低支付成本;第二,加强平台信息披露管理,即“谁发布信息,谁承担责任”;第三,在合规的前提下允许平台以多种方式分散风险;第四,强调投资者适当性原则,加强对投资人的审核与保护;第五,建立及时、全面、可与国际统计规则对接的网络借贷统计数据库;第六,推动稳健的金融创新,平衡防范风险与鼓励创新之间的关系。

标签: 应对 未富 先网 报告 建议 维度 构建 P2P 风险

声明:本文内容来源自网络,文字、图片等素材版权属于原作者,平台转载素材出于传递更多信息,文章内容仅供参考与学习,切勿作为商业目的使用。如果侵害了您的合法权益,请您及时与我们联系,我们会在第一时间进行处理!我们尊重版权,也致力于保护版权,站搜网感谢您的分享!