站长搜索讯 最新一期出版的美国权威财经杂志《巴伦周刊》撰文对英特尔的未来股价进行了预测。文章指出,两年内英特尔股价仍有30%的上涨空间

站长搜索讯 最新一期出版的美国权威财经杂志《巴伦周刊》撰文对英特尔的未来股价进行了预测。文章指出,两年内英特尔股价仍有30%的上涨空间。如何能够让连续数年亏损的移动芯片业务实现收支平衡甚至毛利润收益是英特尔股价能否真正反弹的重要因素。

以下是文章内容全文:

在第二次以CEO身份出席英特尔年度投资者大会的过程中,布莱恩•科再奇(Brian Krzanich)的表现要明显好于去年。一年前,当首次以CEO身份参加年度投资者大会时,科再奇曾指出英特尔当年的年营收有可能出现同比小幅波动,而当日英特尔股价就下跌了5%。

事实证明,科再奇当时的预期明显过于保守。受PC销售市场平稳和数据中心需求增长提振,英特尔今年的年营收同比增幅正在稳步朝着6%的目标迈进,有望达到558亿美元。本周四,科再奇将英特尔明年的年营收增幅调整至5%左右,而华尔街的预期则为3%。当日,英特尔股价上涨了近5%。

不被分析师看好

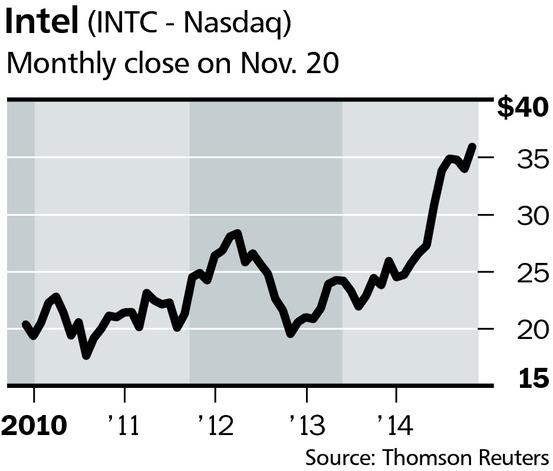

截至本周五收盘,英特尔股价报收于每股35.59美元。根据金融信息提供商FactSet对英特尔未来四个季度的净利润预期显示,英特尔的当前股价比标准普尔500指数低7%。尽管对英特尔利润预期一直在缓慢上涨,但华尔街分析师却对该公司股票并不感冒。这似乎预示着英特尔股票有望受到市场的追捧。在移动芯片市场,英特尔正战略性地依靠放弃盈利来弥补自身在该市场发力较晚的劣势。移动芯片业务的亏损状态虽然脱了英特尔的后腿,但同时也蕴藏着机遇。英特尔只要在未来几年里能够让移动芯片业务保持收支平衡,就能够让公司其他业务隐藏的净利润空间得到有效释放。

随着之前庞大的资本支出恢复到正常水平,英特尔的自由现金流和股息都有望得到进一步提升。该公司股价也有望未来两年里上涨30%至每股48美元左右。

在长期跟踪英特尔股价的分析师中,只有40%给出了“买入”评级。这种对英特尔股价的怀疑态度也是可以理解的。今年,英特尔的每股收益预计将攀升至2.25美元,是自2000年以来首次突破2美元关口,当年苹果推出了首款iPad平板电脑并引发了市场对笔记本电脑和台式机产品的广泛担忧。

根据权威市场研究机构Gartner公布的数据显示,全球PC出货量经历了连续八个季度的同比下降,直到今年第二季度才出现好转。Gartner同时指出,部分用户转而选择平板电脑作为娱乐首选产品,而且这一趋势在去年达到了顶峰。不过,当前消费者对PC更新换代的需求应该能够让PC销量出现缓慢而稳定的增长。

喜忧参半

今年,英特尔PC客户端集团(PC Client Group)的年营收预计将同比增长5.8%,达到349亿美元。英特尔管理层预测称,明年该集团的年营收将与今年持平,但随着英特尔从企业计算机更多地向消费计算机的转型,PC的售价将进一步下降。美国摩根大通银行则认为,鉴于微软推出的新款操作系统以及英特尔的新款芯片能够为设备提供的更长电池续航能力,英特尔高层的上述观点还是显得略为保守。目前,全球约有6亿台电脑已经达到或超过了4年的服务期。

对于英特尔来说,好消息是无论消费者使用那款计算设备,他们都希望能够便捷地接入快速增长的全球数据资源。今年,英特尔数据中心集团(Data Center Group)的年营收预计将同比增长25%,达到141亿美元。英特尔预计,从明年到2018年年底,该集团每年的年营收增幅将接近15%。

对英特尔不利的消息是,虽然该公司今年将生产4000万块平板电脑芯片,但其移动芯片业务却有可能蒙受约40亿美元的亏损。其中的部分原因是,为了能够在低端功能芯片市场拉近与竞争对手的成本差距,英特尔需要通过有效贴现支出来刺激市场需求,从而使“收入冲抵”(contra revenues)效应越发明显。

英特尔预计,明年该公司移动芯片业务的亏损有望降低到8亿美元。然而,届时该公司预计将生产出全系列的平板电脑芯片产品,包括整合了无线功能的SoFIA低价芯片和低功率的高端Cherry Trail芯片。分析师预计,英特尔移动芯片业务有望在2016年实现毛利润收益。

制造技术领先竞争对手

瑞士信贷分析师约翰•皮策尔(John Pitzer)指出,如果能够在2016年实现毛利润收益,那么英特尔的每股收益将逐渐增长至4美元。其中包括PC业务的1.50美元到1.90美元,数据中心业务的1.55美元到1.70美元,以及股票回购和产品战略转移给公司带来的小幅利润提升。在这一过程中,移动芯片业务则只能实现收支平衡或接近收支平衡。

摩根大通则预计,英特尔的每股收益有望在明年达到3美元。而未来两年里30%的上涨空间则能够让英特尔的市盈率(股价与预期每股收益的比率)达到16倍的水平。

此前英特尔新款芯片在生产过程中的拖延情况让投资者一直不敢贸然买入该公司股票,但投资者应该更注重英特尔广阔的发展前景。皮策尔指出,在尖端芯片制造技术方面,英特尔领先台积电、IBM和三星等竞争对手至少3年的时间,英特尔依靠强大的前期成本支出才建立起了如此大的领先优势。

今年,英特尔资本支出占全年营收的比例预计将接近20%,这一比例在过去20年里一直维持在16%左右。明年这一比例应该会有所下降,同时也会释放出更多的股息和股票回购资金。在本周四的投资者大会上,英特尔宣布年度股息有望达到0.96美元,而股息收益率则有望达到2.7%。(景隼)

声明:本文内容来源自网络,文字、图片等素材版权属于原作者,平台转载素材出于传递更多信息,文章内容仅供参考与学习,切勿作为商业目的使用。如果侵害了您的合法权益,请您及时与我们联系,我们会在第一时间进行处理!我们尊重版权,也致力于保护版权,站搜网感谢您的分享!